1.はじめに~扶養という言葉~

人事・労務の現場で、従業員から最も多く寄せられる相談の一つです。

ただ実際には、「扶養」という言葉の中に、以下のようにまったく別の制度が含まれています。

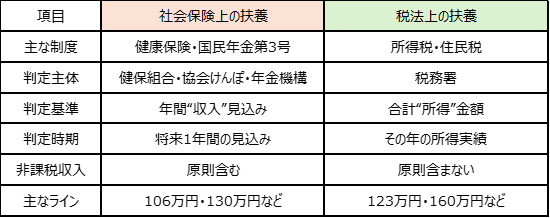

・健康保険や年金に関する“社会保険上の扶養”

・所得税や住民税に関する“税法上の扶養”

たとえば、「年収130万円を超えたので扶養から外れる」と聞くと、多くの人は“税金”も“社会保険”も同時に変わるように感じます。しかし実務上は、社会保険では扶養に入れなくても、税法上は扶養控除の対象になることがあります。逆に、税法上は扶養にならなくても、社会保険では被扶養者として認定されるケースもあります。

つまり、“扶養”は一つではありません。

制度ごとに、目的も、判定方法も、収入基準も、必要書類も異なるため、会社の担当者としては「いま話している扶養はどちらか」を整理して説明することが重要です。

特に近年は、

・106万円・130万円の壁

・123万円・160万円ライン

・短時間労働者への社会保険適用拡大

など、制度改正が増え、従業員側も混乱しやすい状況になっています。

そこで今回は、「社会保険上の扶養」と「税法上の扶養」の違いについて、共通点と相違点を整理しながら、誤解されやすいポイントや最近の改正内容まで、解説します。

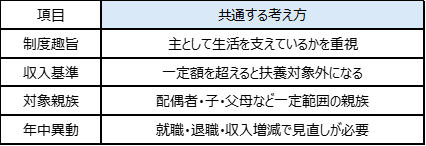

2.そもそも「扶養」とは?

どちらの制度にも共通しているのは、「家族を支えている人の負担を軽減する」という考え方です。しかし、軽減する“負担”が異なります。

・社会保険上の扶養 → 医療保険料・年金保険料の負担を軽減する制度

・税法上の扶養 → 所得税・住民税の負担を軽減する制度

この違いを理解すると、それぞれの制度が整理しやすくなります。

3.社会保険と税法扶養の共通点・相違点

共通点

「誰が主に生活を支えているのか」という考え方は、両制度に共通しています。

相違点

実務で最も誤解されやすいのは、「収入」と「所得」の違いです。

社会保険では、通勤手当や失業給付、育児休業給付なども含めた“総収入”ベースで判断します。一方、税法では給与所得控除後の“所得”で判定するため、同じ年収でも結果が異なることがあります。

4.「年収の壁」は何が変わる壁なのか

ニュースなどで「○万円の壁」という言葉をよく耳にしますが、実際には意味が異なります。以下は代表的な壁です。

・106万円の壁(社会保険)

一定規模以上の会社で、週20時間以上働くなどの要件を満たすと、年収約106万円から自分自身で社会保険に加入する可能性があります。

・130万円の壁(社会保険)

年間収入見込みが130万円以上になると、原則として被扶養者から外れます。

その結果、「勤務先の社会保険へ加入」または「国民健康保険・国民年金へ加入」が必要になります。

・123万円ライン(税法)

配偶者控除や扶養控除の対象となるかどうかの基準です。

・160万円ライン(税法)

本人に所得税が発生し始める目安であり、配偶者特別控除の減額開始ラインでもあります。

このように、「何の制度で」「誰に」「どんな影響が出るのか」を分けて説明することが重要です。

5.実務でよくある相談事例

・事例① パート収入が増えた配偶者

「妻の年収が135万円くらいになりそうですが、扶養から外れますか?」

この相談では、まず“社会保険”なのか“税金”なのかを確認する必要があります。

社会保険では、将来1年間の見込み収入で130万円以上と判断されれば、扶養から外れる可能性があります。

一方、税法では給与所得控除後の所得で判定するため、配偶者特別控除が使えるケースもあります。つまり、「社会保険では扶養から外れるが、税法上は控除対象」ということがあり得ます。

・事例② 大学生アルバイトの収入増加

「子どものアルバイト収入が増えそうです。扶養は大丈夫でしょうか?」

近年特に増えている相談です。2025年以降、19歳以上23歳未満(配偶者除く)の被扶養者については、社会保険の収入基準が130万円未満から150万円未満へ引き上げられる方向となっています。

背景には、人手不足への対応や、学生アルバイトの就業調整緩和があります。ただし、税法上の扶養判定とは別基準であるため、「社会保険はOKでも税法はNG」「逆に税法はOKでも社会保険はNG」というケースも起こり得ます。

6.手続きで混同しやすいポイント

実務では、書類の混同も非常に多く見られます。

社会保険の扶養手続きで、主な書類は以下になります。

・健康保険 被扶養者(異動)届

・国民年金第3号被保険者関係届

添付書類として、以下などが必要になることがあります。

・住民票

・戸籍書類

・給与明細

・雇用契約書

・仕送り証明

税法上の扶養手続きでは、主な書類として以下を用いて、年末調整で処理します。

・扶養控除等申告書

・配偶者控除等申告書

同じ「扶養」という言葉でも、提出先も必要資料も異なるため、従業員説明では切り分けが欠かせません。

7.最近の改正と今後の動き

ここ数年は、扶養制度全体の見直しが続いています。特に社会保険では、短時間労働者への適用拡大は大きなテーマです。今後は、106万円の壁に関する企業規模要件の撤廃なども予定されており、パート・アルバイトでも社会保険加入対象がさらに広がる方向です。

また、2026年4月以降の被扶養者認定では、給与収入のみの場合、雇用契約書や労働条件通知書に記載された賃金を基準に、年間収入見込みを判断する運用が原則化されます。従来のように「実績ベース」だけではなく、「契約上どれくらい働く予定か」がより重視されることになります。会社としては、扶養追加時に、職業・勤務時間・収入見込みを確認する書式を整備しておくと、後日の遡及取消やトラブル防止につながります。

8.まとめ

「扶養」は一つの制度ではなく、社会保険の扶養、税法上の扶養という別々の制度です。同じ“年収”の話でも社会保険は「総収入ベース」、税法は「所得ベース」で判定されるため、結論が異なることも少なくありません。

実務では、「どちらの扶養の話なのか」「誰にどんな影響が出るのか」を整理して説明することが、従業員の安心にもつながります。

“106万円”“130万円”“123万円”“160万円”といった数字だけで判断せず、その意味を丁寧に伝える姿勢が、これからの労務対応にはますます求められていくでしょう。